シルバー産業新聞 連載「半歩先の団塊・シニアビジネス」第137回

シニアの資産の特徴は「ストック・リッチ、フロー・プア」

企業の取り組みを見ていると、相変わらずシニア市場を「人数が多い・金持ち・時間持ちマーケット」と見なしている例が多い。そこで今号では以前取り上げたが、数値を最新のものにしてシニアの資産構造について改めてお話したい。(以下のデータは全て2016年現在)

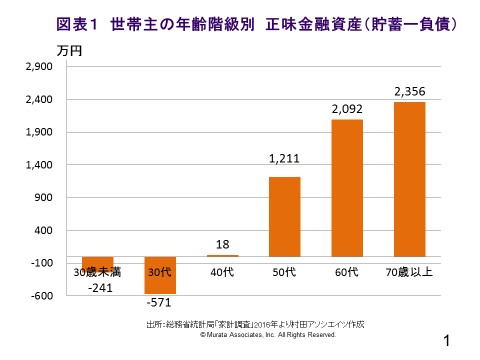

まず、世帯主の年齢階級別の正味金融資産(貯蓄-負債)平均値(図表1)を見ると、60代以上が全世代のなかで最も大きい。さらに、世帯主の年齢階級別持家率(図表2)でも60代以上が全世代のなかで最も大きい。つまり、資産ストックの面では、60代以上が最も保有していることがわかる。

ところが、年間所得(図表3)を見ると、60代の平均値は531万円、70歳以上の平均値が405万円となっている。つまり、60代以上は、所得フローの面では30代から50代に比べて決して多くないのだ。

このように、シニアの資産の特徴は「ストック・リッチ、フロー・プア」である。(注:この言い方は和製英語で英語ではassets rich, cash poorと言う)このため、いざ高額出費が必要という時のためにお金を蓄える傾向が強く、普段の生活においては倹約志向が強く、無駄なものにはあまり出費をしない消費スタイルの人が多い。

社会保障や経済情勢など将来に対する明るい展望が見られないために、シニアの3大不安(健康不安、経済不安、孤独不安)がストックをフローに変えにくくしているのが実態なのだ。

さらに、厚生労働省「国民生活基礎調査」を眺めると、世帯主の年齢階級別の世帯当たり1か月間の「消費支出」の傾向は、世帯主の年齢階級別の「年間所得」の傾向にかなり似ていることがわかる。ストックが多いからと言って、それがすべて日常の消費に回っているわけではないのだ。

フロー消費とストック消費の違い

シニア市場における消費の形態を消費に使う金融資産の観点から分類すると、①フロー消費、②ストック消費、③ストック・フロー消費の3種類がある。

まず、フロー消費とは資産フローから消費するものである。日常生活において消費する、いわゆる生活必需品であり、ほぼ毎日買うものだ。このため、比較的低額である。前述のとおり、一般にはフロー・プアのシニアなので、そのフロー消費のなかに新たに自社商品を割り込ませようと思うなら、相当緻密なアプローチが必要だ。

次に、ストック消費とは資産ストックから消費するものである。非日常消費が多く、一般には高額品で、いざという時に買うものも多い。ストック消費には、金融商品、家のリフォーム、海外旅行、葬式・墓といったものが該当する。ストック消費をさらに促すには、もっと商品提案のバリエーションが必要だ。

最後に、ストック・フロー消費とは、買う時に高額を支払い、利用する時にちょっとずつ支払う形態の消費である。資産ストックで初期費用を支払い、資産フローでランニング費用を支払う商品がこの形態になる。有料老人ホーム、リゾート会員権、自動車などが該当する。

ただし、このカテゴリーは最近状況が変わってきている。例えば、有料老人ホームでは、入居一時金の価格破壊が進み、最近では入居一時金が極めて低額、あるいはゼロという例も増えている。つまり、「ストック・フロー消費型」商品だったものが、「フロー消費型」商品に変わってきている。

2011年から導入されたサービス付き高齢者向け住宅は賃貸住宅のため、完全なフロー消費型だ。概ね厚生年金の支給額で支払える程度の月額料金設定が多い。

重要なことは、ターゲットとするシニア顧客の資産構造に応じて「消費しやすい」商品を設計し、提案することだ。